EMAN環境會計管理(綠色會計)

環境會計又稱為綠色會計,係一種經由管理的機制結合環境活動與會計作業的一種資訊制度,透過數量化方式,將企業所有之環境保護活動分為財務與非財務之資訊,輔以衡量與記錄,將企業在環境改善所執行之效益,做完整的分析與整理。

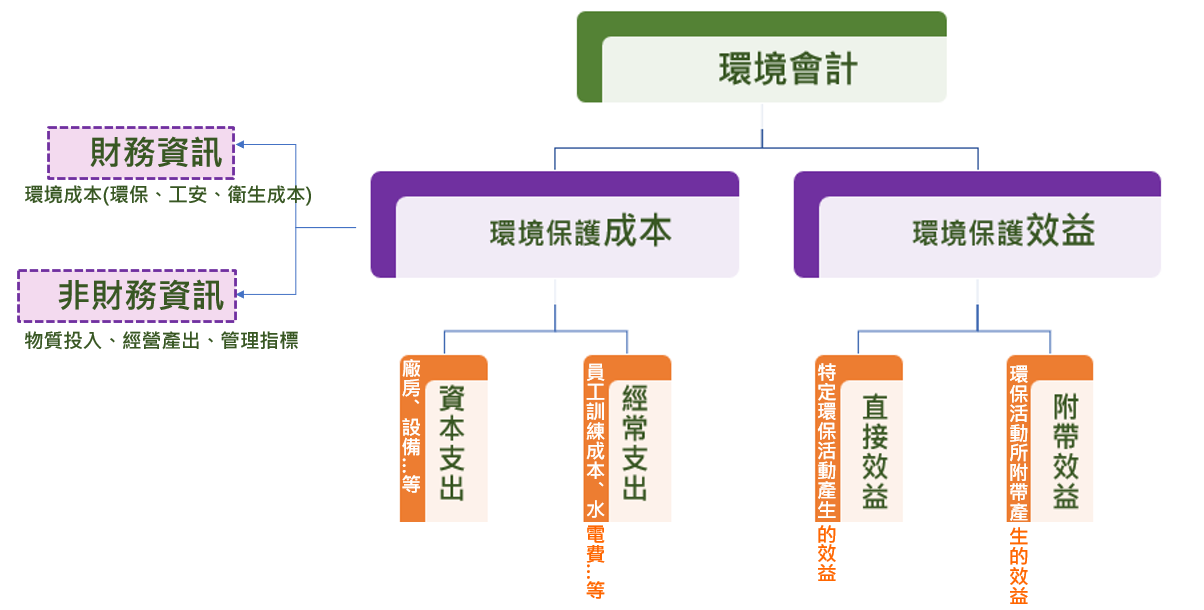

環境會計的架構

環會協會在國內環境會計上的推廣行之有年,自民國96年(2007年)便開始接受行政院環境部(當時的環保署)委託策畫我國【產業環境會計指引】,並於2008年出版/公告。除了政府機關的委託規劃,環會協會更將這套指引/架構,運用到產業及校園,已輔導與建置100餘家廠商與政府單位,受惠者眾:

環境會計實績

(一)政府單位的委託(列舉)

| 民國年 | 計畫名稱 | 委託單位 |

|---|---|---|

| 89 | 規劃我國整體環境政策-建構產業環境會計制度 | 環保署 |

| 90 | 規劃我國整體環境政策-建構產業環境會計制度 | 環保署 |

| 91 | 永續產業發展與推廣計畫-環境會計 推動我國產業環境會計制度 |

工業局 環保署 |

| 92 | 永續產業發展與推廣計畫-環境會計 推動我國產業環境會計制度 |

工業局 環保署 |

| 93 | 永續產業發展與推廣計畫-環境會計 健全商業會計制度-綠色會計宣導 推動我國產業環境會計制度 |

工業局 商業司 環保署 |

| 94 | 中小企業環境會計制度建置及推廣研析計畫 辦理第一屆中華民國綠色會計獎 推動我國產業環境會計制度 |

中小企業處 商業司 環保署 |

| 95 | 因應國際環保標準與清潔生產輔導計畫 公私場所空氣汙染潛勢盤查及減量示範計畫-環境會計建置 營建工程汙染管制計畫-環境會計建置 能源產業環境會計帳制度建立及輔導示範計畫 |

工業局 台北縣環保局 桃園縣環保局 能源局 |

| 96 | 能源產業環境會計帳制度建立追蹤檢討與輔導示範計畫 推動我國產業環境會計制度 |

能源局 環保署 |

(二)國營企業的輔導建置(列舉)

| 國營(泛國營)企業 | 推動建置環境會計制度之摘要 |

|---|---|

| 台灣電力公司 | 92年起,環境會計制度的建置陸續落實在台電公司第一、第二及第三期的建置上;並完成專屬的【台灣電力公司環境會計作業手冊】。 |

| 台灣中油(股)公司 | 92年起,陸續完成輔導中油油品行銷事業部完成環境會計制度的建置。 |

| 台灣自來水公司 | 協助台水公司建置環境會計制度;台水公司藉此設計自屬的環境會計資訊管理系統,將環境相關活動(包含環境保護、工安及衛生)與會計作業結合,使轉為可對外揭露的財務資訊。作為經營決策參考依據。 |

| 台灣國際造船(股)公司 | 台船公司101年建置環境會計制度,於102年正式實施,是國內造船業中第一家建置環境會計制度的公司。 |

| 台灣糖業(股)公司 | 98年度辦理第1期,施行單位包含砂糖事業部善化糖廠、畜殖事業部、台南區處、環保事業營運分處等4處做成本分析;甫以教育訓練完成內部上至下的一致性宣導、並於99年開始試行運作。 |

| 臺鹽實業(股)公司 | 99年開始建置完成各單位之環境會計制度,使透過更完整的綠色管理資訊作為環境保護議題規劃及推動基礎, 達到資源使用之有效性。 |

| 中國鋼鐵(股)公司 | 93年,協助中鋼W5示範廠推動環境會計制度的建置。 |

| 唐榮鐵工廠(股)公司 | 102年唐榮成功建置環境會計制度,並於103年1月正式實施。 其環境會計制度包含環保、工安、衛生成本,並納入物質流投入、產出資料的蒐集及分析等。 |

(三)民間企業的輔導建置(列舉)

| 民國年 | 推動建置環境會計制度之民間企業 |

|---|---|

| 87 | 永光化學 |

| 89 | 聯華電子 |

| 90 | 正隆紙業、裕隆汽車 |

| 91 | 台灣通信、良澔科技、台北榮總 |

| 92 | 力晶半導體、廣源造紙、中華映管、富積電子、南亞塑膠 |

| 93 | 穎西工業、尚志半導體、台亞、江申、永彰、信通、健光、中國端子、台灣京濱、全興油封、全興油業、 健生工業、統一企業、旺宏電子 |

| 93、95 | 中衛體系-三陽工業; 中衛體系-裕隆汽車,分為兩梯次,完成共八家協力廠商的環境會計制度建置 |

| 94 | 統一速達、杏一醫療、士林電機 |

| 95 | 長春樹脂、統一企業、大東樹脂、正隆紙業、協欣、友永、友聯、裕器、裕盛、新竹瓦管處、國光電力、中福營造、裕益汽車保養廠、中正國小、新店焚化爐、亞東醫院、雙溪鄉公所、台亞加油站、正隆板橋廠、友達光電 |

| 96 | 宏遠興業、居易科技、樹林焚化廠、大豐能源科技 |

| 97 | 奇美光電 |