TCFD氣候相關財務揭露

氣候相關財務揭露(Task Force on Climate-related Financial Disclosures ,TCFD)

2015年由國際金融穩定委員會(Financial Stability Board, FSB)所成立氣候相關財務揭露(TCFD)工作小組,其任務為擬定一套具一致性的自願性氣候相關財務資訊揭露建議,協助投資者與決策者瞭解組織重大風險,並可更準確評估氣候相關之風險與機會。工作小組所提出的建議可適用於各類組織,包含金融機構等,目的為收集有助於決策及具前瞻性的財務影響資訊,其中更高度專注組織邁向低碳經濟轉型所涉及的風險與機會。

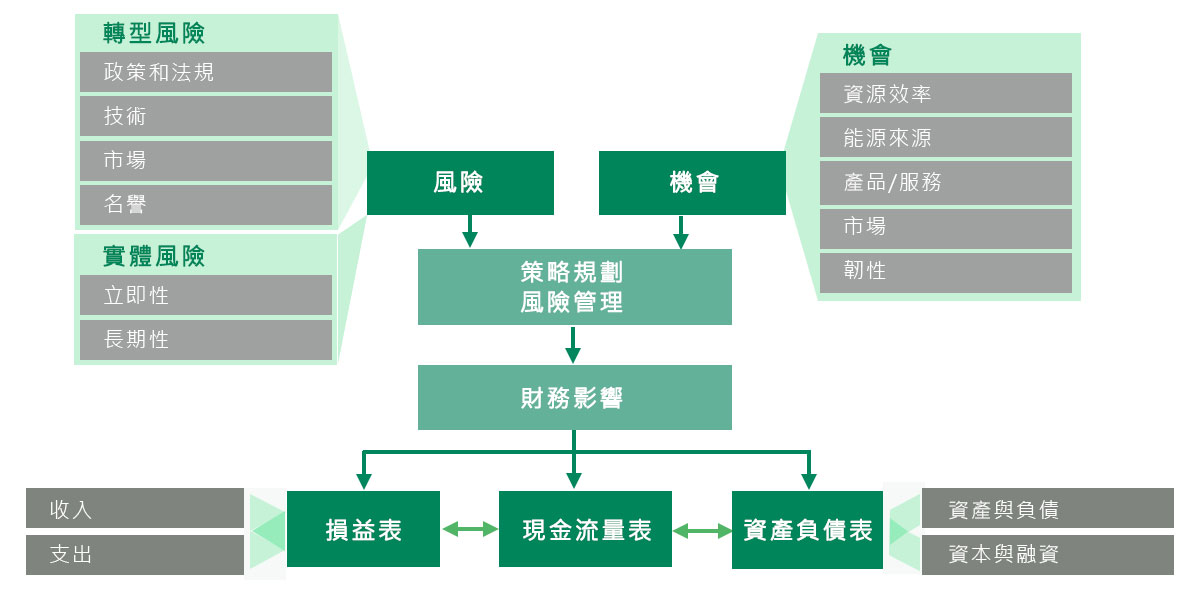

氣候相關財務揭露工作小組依據組織營運核心的四大元素建立TCFD架構,以協助投資者與決策者瞭解揭露組織如何評估其氣候相關之風險與機會;工作小組將氣候相關風險(Climate-related Risks)區分為低碳經濟相關之「轉型風險(Transition Risks)」與氣候變遷影響相關之「實體風險(Physical Risks)」,並列出氣候相關機會(Climate-related Opportunities),以協助組織評估及揭露與業務活動最直接之氣候相關風險與機會。

TCFD推動歷程

- 2020

-

- 2020年初臺灣證券交易所修正「上市公司編製與申報企業社會責任報告書作業辦法」,要求企業應於永續報告書中揭露氣候相關風險與機會,並說明鑑別、評估與管理氣候相關風險之流程等資訊,證交所開設「氣候相關財務揭露建議(TCFD)工作坊」。

- 2020年10月全球已有1500家企業及機構簽署支持TCFD建議書,其中28家是台灣企業。

- 2020年「公司治理3.0-永續發展藍圖」推動時程提到上市櫃公司於2023年編制2022年永續發展報告書中要有TCFD的揭露。

- 2021

-

- 2021年金管會要求上市櫃與公開發行公司,需在年報揭露面對氣候變遷的潛在風險、因應措施及溫室氣體盤查等資訊,且需提供量化、可具體比較資訊。

- 2021年金管會推動「綠色金融行動方案2.0」,強化國銀和保險業對氣候相關風險之管理,訂定「本國銀行業氣候風險財務揭露指引」、「保險業氣候相關風險財務揭露指引」,本國銀行與保險業應自2023年起,於每年6月底前辦理前一年度氣候風險相關財務揭露。

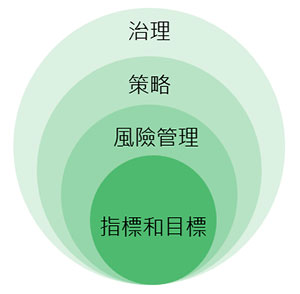

TCFD核心架構

- 治理:該組織針對氣候相關風險與機會的治理

- 策略:氣候相關風險與機會對於組織的業務、策略和財務規劃的實際和潛在衝擊

- 風險管理:組織鑑別、評估和管理氣候相關的流程

- 指標和目標:用以評估和管理與氣候相關風險與機會的指標和目標

氣候變遷風險類型及風險項目與機會項目

| 風險類型 | 風險項目 | 說明 |

|---|---|---|

| 轉型風險 | 政策和法規 (Polocy and Legal Risks) |

氣候變遷相關政策行動將持續發展,政策目標通分為兩類:限制任何可能助長氣候變遷不利之影響,以及促進氣候變遷調適,如實施碳定價機制降低溫室氣體排放,鼓勵提高用水效率等.而隨著氣候變遷造成之損失不斷擴大,氣候相關訴訟風險亦可能增加。 |

| 技術風險 (Technology Risk) |

經濟體系逐漸轉向支持低碳、高效能之技術改良與創新,將影響部分組織之競爭力、生產與配銷成本,更甚影響到終端使用者,因此新技術開發及使用之時機點,將為組織評估技術風險之主要不確定因素。 | |

| 市場風險 (Market Risk) |

氣候變遷影響市場之方式錯綜複雜,主要方式之一為供需解構改變產與服務機制,因此越來越多氣候相關風險與機會將被納入考量。 | |

| 名譽風險 (Acute Risk) |

氣候變遷可能影響客戶或社群,評斷組織是否致力於低碳轉型之形象有密切相關。 | |

| 實體風險 | 立即性風險 (Acute Risk) |

氣候變遷帶來的實體風險可能對組織造成財物衝擊,如損害資產或供應鏈中斷等影響,立即性風險係以單一事件為主,包含颱風、龍捲風、洪水、極端氣候事件。 |

| 長期性風險 (Chronic Risk) |

長期性風險係指氣候模式的長期變,如持續性高溫可能引起海平面上升或長期的熱浪等。 |

| 機會項目 | 說明 |

|---|---|

| 資源使用效率 (Resource Efficiency) |

提高生產及能資源使用效率,除可降低組織中長期營運城北,更可達到減碳目的.組織可藉由技術創新而轉型,包含開發高效能供熱系統及推動循環經濟等方案。 |

| 能源來源 (Energy Source) |

為達到全球減碳目標,轉型使用低碳的替代能源已為國際趨勢,過去五年全球於再生能源裝置的投資子超越石化燃料,而分散式清潔能源成本下降,能源儲備能力體升等因素,將可能為轉型使用低碳能源之組織,節省能源成本。 |

| 產品和服務 (Products and Services) |

開發創新低碳產品或服務,可提升組織競爭地位,更可改變客戶與供應商偏好,如產品標籤或行銷手法,強調產品或服務的碳足跡及減碳績效等。 |

| 市場 (Markets) |

組織應積極在新市場或新型資產上尋求機會,以落實多元化經營,尤其與轉型至低碳經濟的組織合作,更將有機會進入新市場.而組織亦可透過承保或融資綠色債券或基礎設施等方式,獲得新市場機會。 |

| 韌性 (Resilience) |

組織應培養因應氣候變遷之調適能力,以確實管理氣候變遷相關風險,並掌握機會,而具以下特質之組織更應該把握氣候韌性相關機會:擁有長期固定資產,密集生產或配銷網路:價值鏈重度依賴基礎建設網路或自然資源:對於長期融資或投資有需求。 |

TCFD與財報關聯