SASB永續會計準則

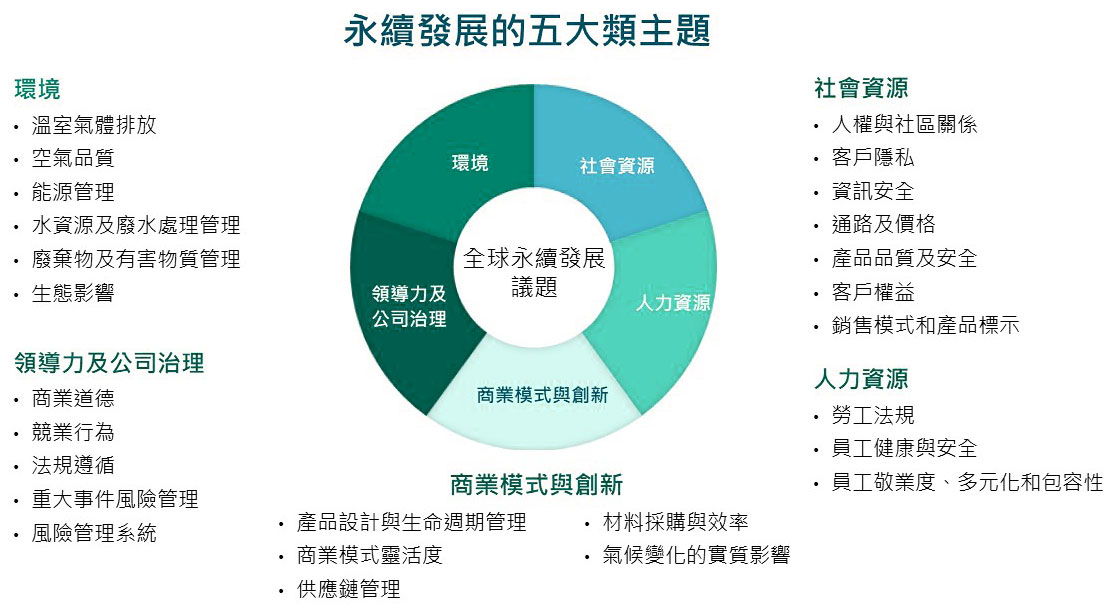

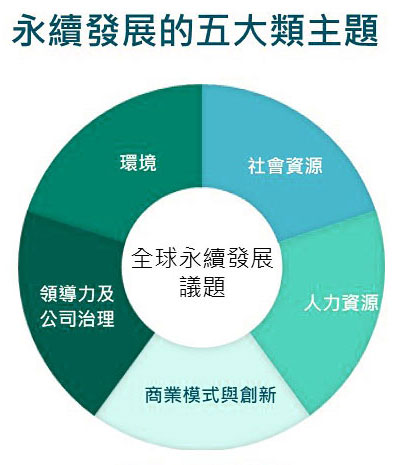

永續會計準則委員會(Sustainability Accounting Standards Board)為非營利組織,2011年成立於舊金山。旨在促進企業除了財務上的表現之外,也要揭露其對於該企業具有「財務重大性」(Materiality)的資訊,包括企業在營運當中對於「環境」、「社會資源」、「人力資源」、「企業領導力與公司治理」和「商業模式與創新」等五大項永續主題當中,與該行業具有必要性的指標。

2018年11月公布5大面向、11項產業別、77項行業別與26項通用ESG議題的「重大性地圖索引」(Materiality Map),列出可能影響企業財務狀況與營運績效的ESG議題。

環境

- 溫室氣體排放

- 空氣品質

- 能源管理

- 水資源及廢水處理管理

- 廢棄物及有害物質管理

- 生態影響

領導力及公司治理

- 商業道德

- 競業行為

- 法規導循

- 重大事件風險管理

- 風險管理系統

商業模式與創新

- 產品設計與生命週期管理

- 商業模式靈活度

- 供應鏈管理

- 材料採購與效率

- 氣候變化的實質影響

人力資源

- 勞工法規

- 員工健康與安全

- 員工敬業度、多元化和包容性

社會資源

- 人權與社區關係

- 客戶隱私

- 資訊安全

- 通路及價格

- 產品品質及安全

- 客戶權益

- 銷售模式和產品標示

SASB三大特性

-

指標一致性

指標定義、範疇、計算方式、資料收集方式、參考文獻,以及指標呈現單位均一致,方便投資人作比較分析。

-

產業特定指標

關注環境、社會、人力資源、商業模式與創新及領導力及公司治理等五大面向,針對不同產業特性設計應揭露主題及會計指標。

-

指標可比性

指定各產業應計算之指標單位,可協助投資人比較與辨識。